深圳自建网站需要多少钱(欧派家居估值)欧派家居a股,

华福证券有限责任公司近期对欧派家居进行研究并发布了研究报告《90亿净现金护航股东回报,大家居长逻辑无虞》,本报告对欧派家居给出买入评级,当前股价为55.35元欧派家居(603833)投资要点:发布三年固定金额分红规划,强化股东稳定回报。

9月19日,公司发布关于未来三年(2024-2026年)股东分红回报规划公告,2024-2026年利润分配目标为每年派发现金红利合计不低于人民币15亿元(含税),可采取现金、股票、现金与股票相结合或其他方式。

以10月9日收盘334亿元市值计算,对应2024年股息率为4.5%我们认为公司此次分红方案,一方面通过固定分红金额的形式,可消除市场对于业绩不确定性的担忧,充分显示了管理层对于股东稳定回报的高度重视另一方面,截至2024年6月30日,公司在手现金充足,账面净现金约90亿元,且过去5年(2019-2023年)公司经营性现金净流量均值为35亿元、资本开支均值19亿元。

据公司公告,资本开支未来几年预计合计约17亿元,低于过去5年资本开支年均值水平综合考虑在手现金充足以及未来资本开支规划,我们认为公司具备支付未来3年分红总额45亿元(15亿元*3)的资金实力经营仍处调整期,多举深化内部改革

2023年以来,在外部地产和消费环境持续走弱,叠加内部组织和渠道体系调整的双重影响下,公司业绩表现承压1H24收入同比-12.8%、归母净利同比-12.6%、扣非净利同比-27.5%为了应对市场挑战,业务层面公司进行了多项改革:一是2023年以来的渠道和营销体系管理改革,将品类为中心的经营模式重构为以城市为中心的经营模式,进行全品类、全渠道的统一管理,从组织形态上进一步向大家居战略方向匹配;二是2024年实施的东西南北中五大基地市场化的抢单改革,给经销商提供更好的产品交付及服务,让各个基地的生产和产品供应更加市场化;三是大供应链改革,优化采购流程、前后植入信息化管理手段,提升供应链管理效率。

零售大家居顺应存量趋势,长期与单品销售模式可兼容从长周期存量房市场的角度,我们认可公司推动零售经销商全面转型大家居的战略方向,且我们认为大家居和单品销售模式,长期也可兼容而非排斥橱柜作为家居里对渠道变化最为敏感的品类,橱柜起家的欧派对于创新商业模式的探索从未停止。

2018年,公司率先推出整装大家居模式,成功开拓新的渠道增量;2023年,公司全面推进经销商转型零售大家居,虽然目前仍面临到经销商的装修能力培养、品类融合渠道调整、消费力下降背景下消费者的单品类购买偏好提升等问题,但我们认为:1)随着家居消费长周期步入存量房市场,定制作为更换场景与装修强绑定的品类,传统定制零售经销商如果不具备装修的服务能力,未来或将面临更严峻的装企分流压力。

2)大家居的难点在于经销商能力培养、而单品销售的难点更在于流量,长期二者也可兼容对于具备一站式家装家居服务能力的经销商而言,自主掌握流量入口,在承接全案业务的同时也可承接纯产品销售对于单品的经销商而言,随着存量房市场流量分散、装修入口比例提升,对于打造消费者品牌心智以及多渠道获客提出更高要求。

盈利预测与投资建议预计2024-2026年公司归母净利润分别为25.8亿元、25.9亿元、27.2亿元,增速分别为-15.1%、0.5%、4.9%,目前公司股价对应24年、25年PE为13X,目前公司PE((TTM)处于上市以来的4.3%分位数。

考虑到公司为定制家居行业龙头,估值享有一定溢价;若地产及消费情绪边际改善估值具有修复空间首次覆盖给予“买入”评级风险提示市场需求变化的风险、市场竞争加剧的风险、经销商管理风险证券之星数据中心根据近三年发布的研报数据计算,长江证券蔡方羿研究员团队对该股研究较为深入,近三年预测准确度均值高达88.91%,其预测2024年度归属净利润为盈利27.57亿,根据现价换算的预测PE为12.22。

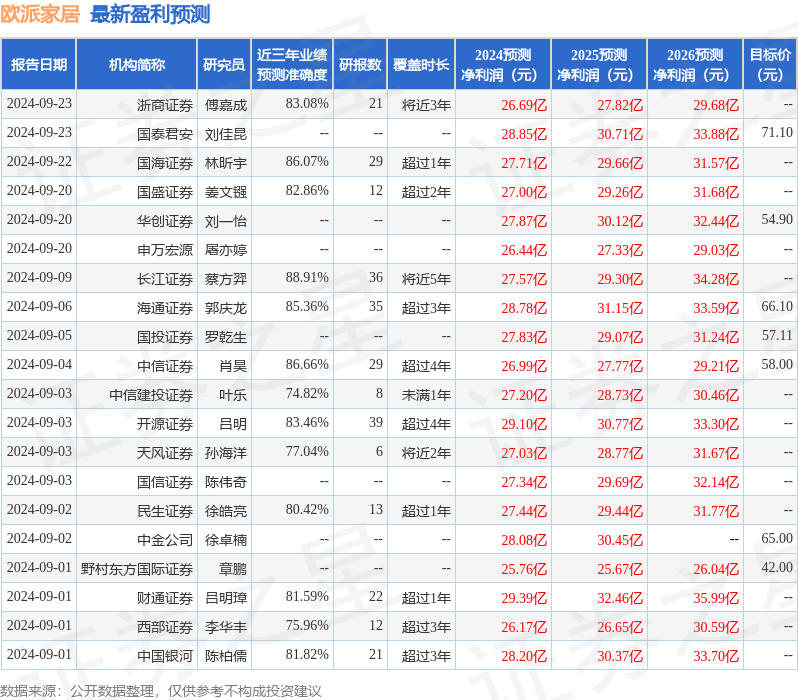

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为63.61以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议返回搜狐,查看更多责任编辑: